Zölle und andere Spezialitäten: Eine Momentaufnahme

Kernpunkte:

- Die US-Zollpolitik ist ein Schock für die Weltwirtschaft, allerdings lassen sich die Auswirkungen wohl noch für einige Zeit nicht seriös quantifizieren.

- Kurzfristige Überlegungen könnten daher am Kapitalmarkt zunächst überwiegen. Steigende Kurse bei Aktien sind insofern weiter möglich.

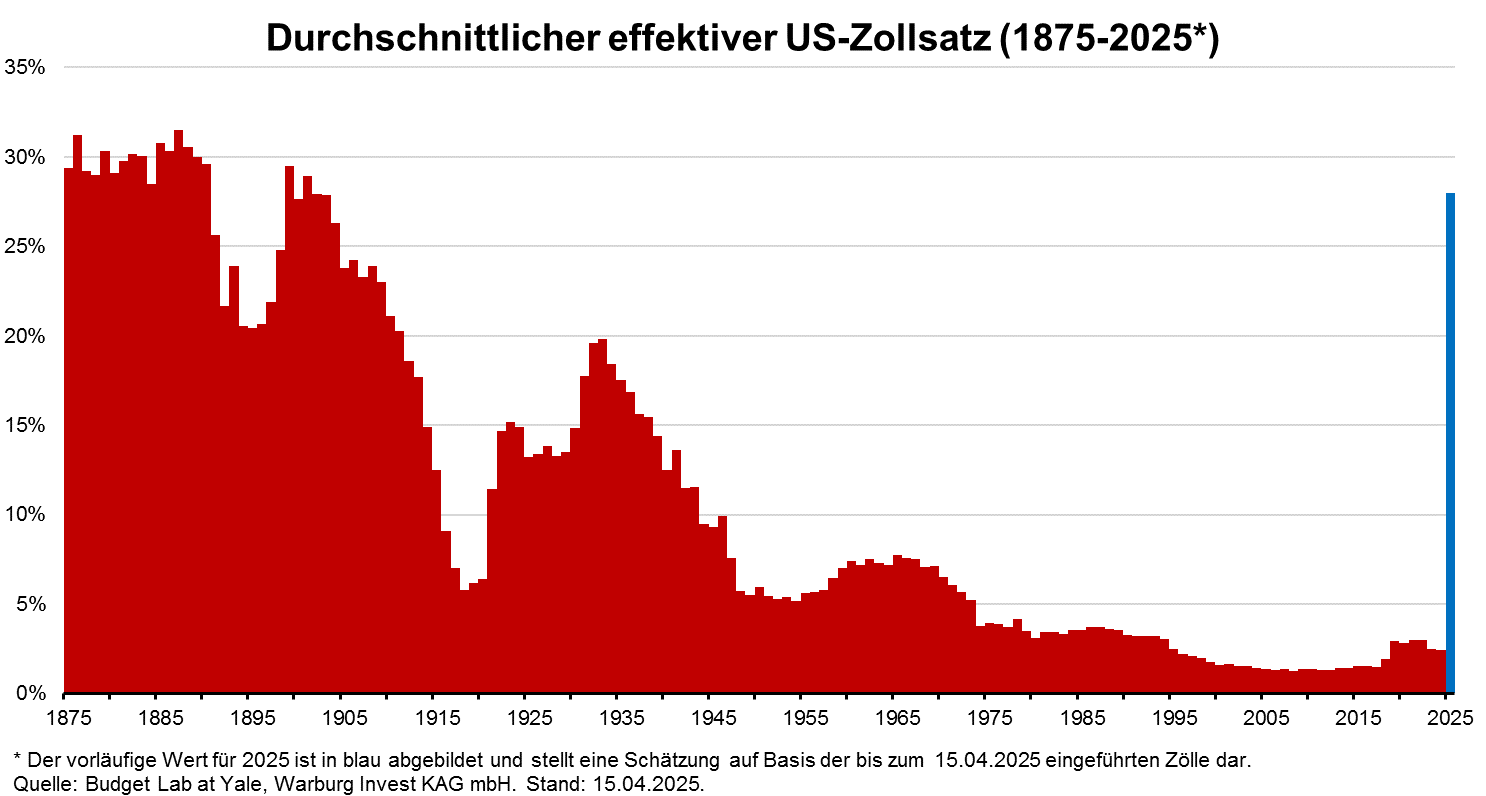

Was für die Trump-Regierung eine „nationale Befreiung“ ist, entspricht für Investoren einem Eisbad nach der Sauna. Zwar war der Wunsch von US-Präsident Trump, den Handel „gerechter“ zu gestalten, vorab weithin bekannt. Dennoch wurden viele Investoren von den Umständen auf dem falschen Fuß erwischt: Angefangen bei der kuriosen Art, wie die neu eingeführten Zölle berechnet wurden und der fehlenden Differenzierung zwischen „Freund und Feind“, bis hin zu den unerwartet hohen effektiven Zollsätzen, die in dieser Form wohl vorab niemand auf dem Zettel hatte.

Die Folgen: Kräftige Abverkäufe bei Aktien, Ausweitung von Risikoprämien bei Anleihen, und außergewöhnlich starke Bewegungen im Währungsbereich. Dann, am 9. April, erfolgte eine Teil-Kehrtwende: Mit der nennenswerten Ausnahme von China wurden die Zölle auf nahezu alle anderen Handelspartner zunächst auf 10% festgesetzt, und damit überwiegend auf einem niedrigeren Niveau als anfänglich angekündigt. Diese „Übergangsphase“ soll zunächst für einen Zeitraum von 90 Tagen gelten, bevor dann die ursprünglichen, höheren Zollsätze wieder in Kraft treten könnten.

Erhebliche Belastung für die Konjunktur

Klar und unbestritten ist, dass sich die fundamentalen Perspektiven durch diese Maßnahmen verschlechtert haben. Neben den offensichtlichen Effekten – zum Beispiel höhere Preise in den USA, mögliche Schwierigkeiten in den Lieferketten und negative Vermögenseffekte – ist vor allem die Unsicherheit ein Belastungsfaktor. Wie sollen Unternehmen langjährige Investitionsentscheidungen treffen, wenn diese durch eine erneute Veränderung der Zölle möglicherweise von einem Tag auf den anderen unrentabel werden? Für uns steht daher fest: Die wirtschaftlichen Folgekosten der US-Zollpolitik sind voraussichtlich erheblich, und sie nehmen mit jedem weiteren Tag zu.

Doch ob sich die Wirtschaft dies- und jenseits des Atlantiks lediglich ordentlich abschwächt, ob sie stagniert oder sogar in die Rezession fällt, ist wesentlich schwieriger auszumachen; denn es gibt sehr viele Unbekannte, und die politischen Rahmenbedingungen stehen bislang noch gar nicht final fest. Dazu kommt ein weiteres, wesentliches Problem: Zunächst werden sich die „weichen“ Konjunkturindikatoren verschlechtern, die auf Umfragen unter Konsumenten, Einkaufsmanagern und Investoren basieren. Diese Indikatoren hatten allerdings in den letzten zwei Jahren nur einen vergleichsweise schwachen Zusammenhang mit der tatsächlichen wirtschaftlichen Entwicklung (insbesondere in den USA)! Ökonomen werden sich daher schwertun, auf Basis dieser Daten eine klar negative Wirtschaftsprognose abzugeben.

Eine Verschlechterung der US-Arbeitsmarktdaten könnte ebenso zunächst ignoriert werden, weil sie maßgeblich durch die bereits bekannten Einschnitte im öffentlichen Dienst ausgelöst worden sein könnte. Der erste wirklich belastbare „Reality Check“, wie sich die Wirtschaft unter dem Eindruck des Zollschocks entwickelt, kommt insofern erst ab Juni dieses Jahrs mit den „harten“ Daten zu Auftragseingängen, Produktion und Arbeitsmarkt. Mindestens bis dahin lässt es sich trefflich spekulieren, wie hoch die wirtschaftlichen Belastungen durch die US-Zollpolitik tatsächlich ausfallen werden.

Im Dunklen lässt es sich gut Munkeln

Daher gilt es für Anleger, auch die ganz kurzfristige Perspektive nicht aus den Augen zu verlieren. Und hier kann man durchaus zu einem etwas konstruktiveren Urteil kommen:

- Die schlechten Nachrichten sind weit überwiegend bekannt, und von hier aus könnte es nun "Deals" geben, d.h. öffentlichkeitswirksame Ankündigungen günstigerer Handelsbedingungen und gegebenenfalls niedrigere Zölle als ursprünglich avisiert. Die Hürden dafür liegen nach unserem Dafürhalten recht niedrig, gerade weil die ursprüngliche Festsetzung der Zollsätze eher den Regeln der Aufmerksamkeitsökonomie gefolgt ist als nachvollziehbaren ökonomischen oder politischen Kriterien. Der Vollständigkeit halber sei aber auch gesagt: „Echte“ Handelsabkommen sind in der Regel keinesfalls schnell verhandelt, und Konzessionen werden in vielen sensiblen Bereichen wohl auch unter großem Druck nicht zustande kommen.

- Der so genannte „Pain-Trade“ besteht in steigenden Aktienkursen. Umfragedaten deuten auf eine sehr stark ausgeprägte Skepsis unter professionellen Managern hin, und entsprechend hohe Kasse-Positionen. Steigende Märkte könnten insofern für Zukäufe sorgen, auch wenn die fundamentale Überzeugung für nachhaltig steigende Kurse fehlt. Systematische Investoren könnten das positive Momentum weiter verstärken.

- Die Kehrtwende der US-Regierung – d.h. die vorübergehende Begrenzung der zunächst angekündigten hohen Zölle –spricht dafür, dass die Turbulenzen am Kapitalmarkt und insbesondere bei amerikanischen Staatsanleihen letztlich Kurskorrekturen in der Politik auslösen. Insofern ist das Risiko weiterer, deutlicher Kursverluste zumindest etwas beschränkt.

- Auch nicht zu vernachlässigen: In den beiden als erstes von Zöllen betroffenen Ländern, Kanada und Mexiko, haben sich die Aktienmärkte sehr gut gehalten. Insbesondere in Kanada zeigen unsere Konjunkturmodelle aber bereits eine wesentliche Verschlechterung der wirtschaftlichen Bedingungen an. „Der Aktienmarkt" kann schlechte Nachrichten mitunter lange ignorieren.

Ist noch mehr drin?

Auf Basis der Überlegungen oben: Ja, noch weiter steigende Kurse sind denkbar. Die Rally der US-Standardwerte seit dem 9. April entspricht vom Ausmaß und vom zeitlichen Ablauf ungefähr dem, was auch in der Vergangenheit bei technisch vergleichbaren Konstellationen zu beobachten war. Dieselben historischen Vorbilder zeigen aber auch, dass die Aufwärtsbewegung bei Aktien nun typischerweise erst einmal an Kraft verlieren sollte und für die kommenden Wochen eine Seitwärtsbewegung wahrscheinlicher wird.

Die Uhr tickt

Sollte es nicht (schon bald) zu einer dauerhaften Vermeidung der angekündigten US-Handelshemmnisse kommen, wird sich die Weltkonjunktur zunehmend eintrüben. Dies könnte eine erneute Korrektur bei Aktien und anderen riskanten Anlagen auslösen. Das Timing einer solchen Korrektur ist schwierig, aber spätestens im Sommer nimmt die Wahrscheinlichkeit für fallende Kurse wieder zu, da sich dann auch die harten Wirtschaftsdaten verschlechtern dürften. Bis dahin ist der Pfad so undeutlich, dass zwischenzeitlich sogar steigende Kurse denkbar sind. Für fundamental arbeitende Investoren bleibt das Umfeld damit sehr herausfordernd.

Disclaimer

Diese Information stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots dar, sondern dient allein der Orientierung und Darstellung von möglichen geschäftlichen Aktivitäten. Diese Information erhebt nicht den Anspruch auf Vollständigkeit und ist daher unverbindlich. Sie stellt keine Empfehlung zum eigenständigen Erwerb von Finanzinstrumenten dar, sondern dient nur als Vorschlag für eine mögliche Vermögensstrukturierung. Die hierin zum Ausdruck gebrachten Meinungen können sich jederzeit ohne vorherige Ankündigung ändern. Soweit Aussagen über Preise, Zinssätze oder sonstige Indikationen getroffen werden, beziehen sich diese ausschließlich auf den Zeitpunkt der Erstellung der Information und enthalten keine Aussage über die zukünftige Entwicklung, insbesondere nicht hinsichtlich zukünftiger Gewinne oder Verluste. Diese Information stellt ferner keinen Rat oder eine Empfehlung dar. Vor Abschluss eines in dieser Information dargestellten Geschäfts ist auf jeden Fall eine kunden- und produktgerechte Beratung erforderlich. Jede über die Nutzung durch den Adressaten hinausgehende Verwendung ist ohne unsere Zustimmung unzulässig. Dies gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen, die Einspeicherung und Verarbeitung in elektronischen Medien sowie sonstige Veröffentlichung des gesamten Inhalts oder von Teilen. Diese Analyse ist auf unserer Website frei verfügbar.

S&P 500® ist eine eingetragene Marke von Standard & Poor's Financial Services LLC. Der Euro Stoxx 50® Index ist eine eingetragene Marke der STOXX Limited. I/B/E/S® Index ist eine eingetragene Marke der London Stock Exchange Group plc.